实时新闻 > 新闻详情

纯干货!《资产管理产品相关会计处理规定(征求意见稿)》解析与系统方案

发布时间:2021年10月20日 18:15

2021年9月30日,财政部发布《资产管理产品相关会计处理规定(征求意见稿)》(以下简称《意见稿》),征求意见截至2021年10月31日。(原文请参考:

http://kjs.mof.gov.cn/gongzuotongzhi/202109/t20210930_3756635.htm#10006-weixin-1-52626-6b3bffd01fdde4900130bc5a2751b6d1)

《意见稿》内容概述

《意见稿》适用对象为适用《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)的资产管理产品,明确施行日期为2022年1月1日,主要涉及以下几点:

1.会计处理调整,包括金融资产分类和减值、管理人报酬暂估和产品份额申赎;

2.科目体系调整,包括新增新准则相关科目及其他科目编号、名称、编排调整;

3.财务报表调整,主要是由上述两项调整引起的关联调整。明确现金流量表不作为必须的披露要求;

赢时胜系统准备

赢时胜已于2020年底成功助力近70家金融机构完成社保、基本养老、保险保障等资产的切换上线,积累了丰富的实施经验。21年充分总结,全面优化,近期赢时胜已形成[TA-SPPI-交易-减值-非标定价-风险管控-估值核算-XB-报表]多系统、全方位的整体解决方案。

在《意见稿》的分析解读过程中,赢时胜业务专家团队参考了财政部2017年发布的《企业会计准则第22号——金融工具确认和计量(财会[2017]7号)》(下文简称《22号文》)、财政部2006年发布的《企业会计准则-应用指南》(下文简称《06年应用指南》)、基金业协会2020年发布的《公开募集证券投资基金会计核算业务指引(征求意见稿)》(下文简称《公募意见稿》)、基金业协会2018年发布的《中国基金估值标准2018版》(下文简称《18年估值标准》)等30多个相关文献。同时,与中基协、各资产管理机构、各大托管银行保持密切沟通交流,时刻掌握行业动态,提前启动分析研发。

在新会计准则专项团队的有序推进下,上述系统已完成针对《意见稿》第一批需求的开发。下一步,赢时胜将持续跟踪政策变化,进行方案完善,并将组织线上行业交流会议,确保新会计准则的成功实施。

干货来了!《意见稿》解析和系统方案

✓金融资产分类

新准则下,金融资产分为以下三类:

1.以公允价值计量且其变动计入当期损益(FVPL);

2.以公允价值计量且其变动计入其他综合收益(FVOCI);

3.以摊余成本计量的金融资产(AC)。

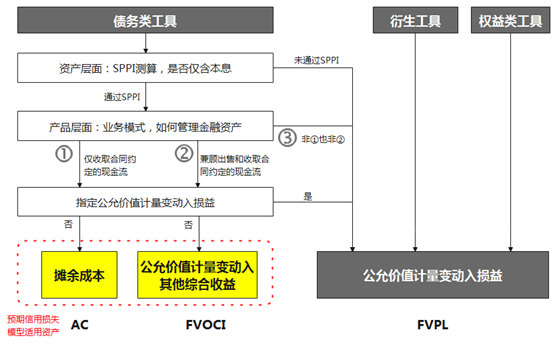

《意见稿》明确资管产品持有的权益类工具只能分类为FVPL,不会分类为FVOCI。因此,资管产品持有的金融资产投资分类判断如下:

从上图可知,债务类工具投资分类确定首先需要获取资产层面的SPPI测算数据。目前第三方估值基准机构仅提供债券和保险资管产品的SPPI数据,其他非标资产需自建SPPI系统进行测算。

资管产品还需结合业务模式,最终确认金融资产的投资分类。目前行业内确定投资分类有以下三种方案:

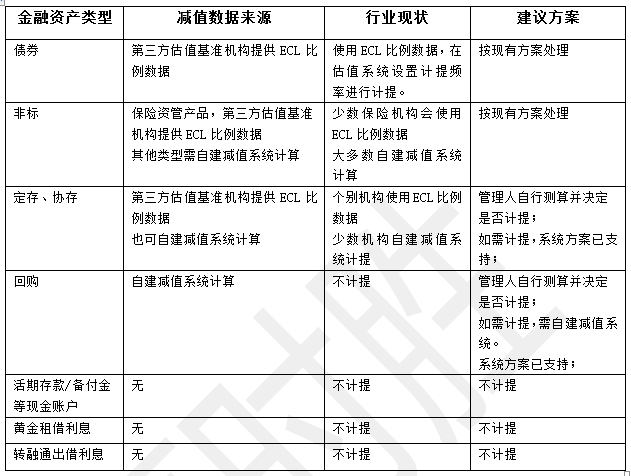

✓金融资产减值

《意见稿》明确,分类为AC和FVOCI的金融资产需计提预期信用损失准备。

这里需要特别注意:货币基金、现金管理产品持有的债券虽然按摊余成本法核算,但其业务本质属于FVPL,因此科目计入FVPL,无需计提减值。(此点需要结合《公募意见稿》对应章节合并解读)

小赢附上和减值相关的方案总览:

✓管理人报酬暂估

《意见稿》要求资管产品采用“假设清算法”,每日暂估业绩报酬,计入当期损益。

需增加暂估业绩报酬的相关处理,暂估业绩报酬每工作日计提,下一工作日反冲。建议针对相关算法提前进行测试,如有问题及时反馈调整。针对TA系统计算的情况,还需定制接口每工作日接收暂估数据并调整赎回相关会计处理。

对这一点,系统改造量极大且无法估量,同时会直接导致产品净值下跌,需要做好投资者教育工作。相关细节例如是否可以每报表披露日计提等还需进一步明确。

✓产品份额申赎

《意见稿》取消损益平准金一级科目,申赎凭证中原损益平准金分录调整为直接进利润分配,同时增加其他综合收益分录,该分录是按照其他综合收益占产品净值的比例,计算出认购款、申购款或转换转入款中含有的其他综合收益金额。

现资管行业一般将损益平准金和利润分配分别设置科目,可以清晰地展示因为份额申赎和日常运营分别产生的利润。

考虑到资管产品的特性,需保留损益平准金一级科目。同时增加损益平准金_其他综合收益子科目,改造申赎业务会计处理,将对应比例金额拆分至该科目,该科目最终结转至其他综合收益科目下。

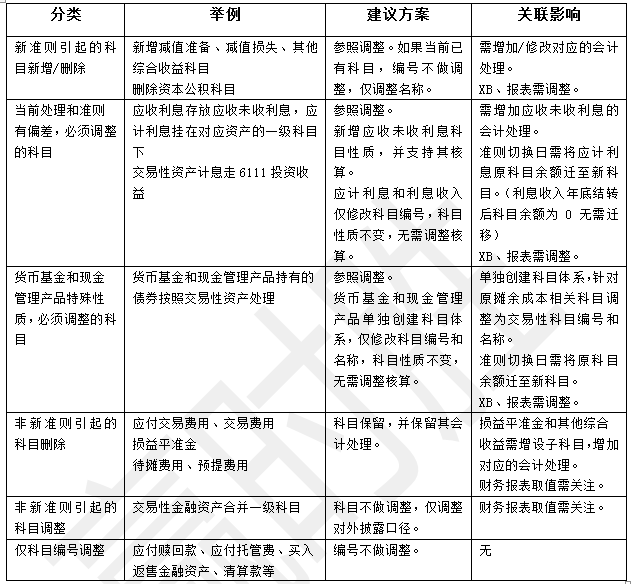

✓科目体系调整

《意见稿》中的科目体系对比行业现行科目体系的调整较大,但经查阅财政部《06年应用指南》,大多数科目并非本次调整,而是继承了历史的说明。

另一方面,《意见稿》给了资管产品自主确定的空间:可以根据实际情况自行增设、分拆或合并会计科目。也可结合实际情况自行确定会计科目编号。

考虑到科目编号调整会带来大量的迁移实施工作量,而且对下游报表、系统取数产生影响。经行业沟通讨论,并结合相关监管意见,小赢建议除必须调整的科目以外,已有科目的编号不做调整,仅调整对外披露口径。

对比《18年估值标准》和行业现状,调整分为以下几类:

✓财务报表调整

由于会计科目和会计处理发生调整,对外披露的财务报表也需要进行对应调整。

注意报表取值需要结合最终的科目体系做适配调整。

专家团队小伙伴奉上思维导图,供大家参考:

行业调查问卷

为了更好地进行系统准备工作,最后请小伙伴们帮忙填写一份问卷,对小赢的方案进行反馈,非常感谢!问卷调查请戳文末阅读原文。

*免责声明:本微信号的文字美图素材部分来自网络,如有版权异议,请告知,我们会立刻删除。本公众号对转载文章的内容、观点以及判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。